ElDiario.es Economía

ElDiario.es Economía

El Banco de España, a petición del Fondo Monetario Internacional, diseña limitaciones para estar preparados si hay "signos de relajación" en el crédito para adquirir viviendas

El Banco de España descarta una burbuja inmobiliaria pero alerta de los precios en las zonas más tensionadas

Los grandes bancos han pisado el freno a la hora de conceder hipotecas a unos tipos de interés tan bajos que consideran que pueden ser “irracionales” para su negocio. Así lo han ido afirmando entidades como Banco Sabadell, Santander o BBVA que, en las últimas semanas, han presentado sus resultados financieros hasta septiembre. Asumen que con préstamos para la adquisición de vivienda a tipos por debajo del 2% no hay un negocio realmente interesante. Esa asunción por parte de las grandes entidades españolas coincide en el tiempo con que el Banco de España reconozca que está estudiando un esquema de límites a la concesión de hipotecas, en el caso de entrar en un escenario de relajación de las condiciones de crédito.

En cuanto a los bancos, los grandes nombres del sector han lanzado mensajes bastante similares, que venían a decir que les interesan las hipotecas pero no a cualquier precio. Eso sí, ven signos de una mayor estabilidad ante el marco de política monetaria que está planteando el Banco Central Europeo. Al mismo tiempo, señalan que no hay signos que indiquen que estemos próximos a una burbuja.

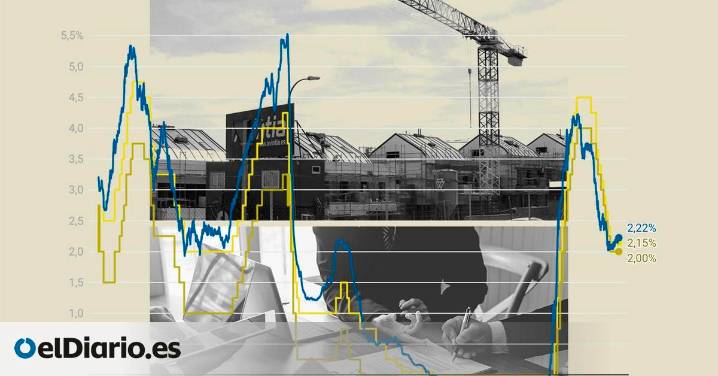

En el siguiente gráfico se ve la evolución del euríbor a 12 meses en lo que va de siglo.

“En hipotecas, el mercado ha llegado a estar en niveles irracionales”, aseguró el consejero delegado de Santander, Héctor Grisi. “Tienes una tasa de euríbor del 2,2% y los bonos españoles por encima del 3%. No tiene sentido que te den hipotecas por debajo del 2%”, criticó. “Aquí [en Banco Santander] estamos en la postura de no competir de manera irracional”. También adelantó que el mercado regresará a los niveles “adecuados”. “El mercado se está normalizando, llegamos a ver hipotecas al 1,65%. No tenía ningún sentido, ahora hay más racional”, pero “si el mercado es irracional y yo tengo que perder cuota, pues me aguanto un poco, pero tiene que haber un balance”.

No es un caso único. La consejera delegada de Bankinter, Gloria Ortiz, también reconoció que se están volviendo a niveles con tipos menos agresivos porque, “en algunas ocasiones”, estos “se han quedado lejos de los precios razonables”. Los bancos critican esa agresividad, pero tampoco se señalan entre ellos. “Los mercados son los mercados y muchas veces nos parecen irracionales y luego siguen subiendo”, apuntó en la presentación de resultados de Caixabank su consejero delegado, Gonzalo Gortázar. “En cuanto a hipotecas, los precios para los clientes, de media en España, son los más baratos de la eurozona”, indicó. “España está en el 2,5% de media, por debajo de la deuda pública a largo plazo, y la media de la eurozona está en el 3,2%. Es una situación muy competitiva. Si esto va a cambiar, ya lo veremos. No tengo una bola de cristal”, pero “no es lógico un precio tan alejado de la media europea”.

Ante esa situación, hay entidades que hablan abiertamente de pisar el freno. “No crecemos en producción hipotecaria” en España, admitió a los medios el consejero delegado de BBVA, Onur Genç. “Bajamos un 7% y estamos perdiendo cuota voluntariamente porque no vemos oportunidades de alocar capital de forma rentable. Nos dirigimos a aquellos clientes más ligados al banco. Si cambian los precios, BBVA tiene una posición relevante, pero, hoy por hoy, los precios no justifican una asignación de capital que nos gustaría poder tener”.

Y el último en reconocer esta situación ha sido, precisamente, el banco sobre el que BBVA lanzó una oferta de compra (OPA) fallida. El primer ejecutivo de Sabadell, César González-Bueno, afirmó este jueves que la banca debe hacer una “reconsideración general” sobre si los precios del mercado hipotecario han sido “demasiado agresivos”. En el caso de Sabadell, su oferta hipotecaria está “dentro de los umbrales de rentabilidad” con una cuota de mercado estable, en torno al 7%. “No estamos ganando cuota ni estamos perdiendo”, aseguró el consejero delegado de la entidad catalana, en un momento donde la valoración del riesgo y de la rentabilidad de sus hipotecas se evalúan “una a una”. También dejó claro que “no hay un sobrecalentamiento” en el mercado inmobiliario, como lo hubo durante la burbuja, y el incremento de los precios se debe a un desajuste entre la oferta y la demanda.

El Banco de España se plantea poner límites

No hay signos de burbuja, pero sí de prudencia ante un mercado inmobiliario donde falta oferta y los precios se mantienen significativamente al alza. “Cuando definimos una burbuja inmobiliaria, como la que hubo en la primera década de este siglo, lo que vemos es un exceso de demanda insostenible, que empuja los precios de forma desmesurada, en una dinámica que retroalimenta el proceso, y con una posición financiera insostenible de las familias. Eso explicó que la burbuja explotara, pero aquí no tenemos esa caracterización”, explicó el gobernador del Banco de España, Jose Luis Escrivá, en una entrevista con elDiario.es.

“Es cierto que, como resultado de una oferta insuficiente y de forma más heterogénea geográficamente que en el pasado, tenemos estas dinámicas de precios. De todas formas, el precio de la vivienda, en términos reales, está hoy en el nivel del año 2003-2004 y ni siquiera en los sitios con los niveles más altos estamos en los máximos. Esto no quiere decir que no haya que seguir con mucho cuidado y preocupación por dinámicas de precios muy fuertes en determinados mercados”, ahondó Escrivá.

Y el Banco de España ya lo está haciendo. En su último Informe de Estabilidad Financiera reconoce que “tiene la capacidad de establecer límites sobre los estándares crediticios que aplican los bancos” y que el Fondo Monetario Internacional le ha recomendado que introduzca, de forma preventiva, “límites en el ámbito de las hipotecas para vivienda” por “si emergieran signos de relajación en el crecimiento o los estándares asociados con esta modalidad de crédito”.

El supervisor explica que “España es uno de los tres países del área del euro [junto con Italia y Alemania] que, de momento, no han activado este tipo de medidas”. Aún no hay una decisión definitiva sobre esos límites porque, en el citado informe, explica que “está estudiando en profundidad la experiencia internacional en la aplicación de este tipo de instrumentos”. En concreto, señala que el Banco de España ya ha mantenido contactos con las autoridades de varios Estados. “Algunos de estos países las han utilizado para frenar vulnerabilidades crecientes en sus mercados inmobiliarios, mientras que otros han actuado de forma preventiva antes de que se produjera una relajación significativa de los estándares crediticios”, apunta. “En este segundo caso, las autoridades han introducido estas medidas de forma estructural”.

Y menciona algunos ejemplos. “Todos los países que han tomado alguna medida, salvo Francia, han introducido un límite sobre la ratio entre el importe de los préstamos y el valor de la vivienda”. Asimismo, “todos ellos, salvo Irlanda y Luxemburgo, han introducido un límite sobre la ratio entre el servicio del préstamo (repago de principal más intereses) y la renta; o entre el servicio de la deuda total y la renta”, enumera el Banco de España. “La introducción de límites sobre el plazo máximo es mayoritaria, aunque no unánime”, admite. “Finalmente, tres países del área del euro han complementado sus límites sobre las condiciones de condición de préstamos con un colchón contra riesgos sistémicos sectorial, sobre las exposiciones hipotecarias, y Alemania ha decidido utilizar únicamente este colchón frente a tales exposiciones, sin imponer límites sobre los estándares de concesión de las hipotecas”.

Este análisis no conlleva que el Banco de España atisbe un recalentamiento del mercado inmobiliario como el que llevó al pinchazo del ladrillo. “Desde el punto de vista de estabilidad financiera, no hay una relajación de las políticas de concesión, hoy por hoy”, indicó en la presentación del citado informe el director general de Estabilidad Financiera, Regulación y Resolución del Banco de España, Daniel Pérez Cid. “No estamos viendo un elemento de relajación, las políticas de concesión nos dicen que no estamos en una situación de excesiva competencia que pudiera estar llevando a un deterioro de las condiciones de concesión”, informa Álvaro Celorio.

Raw Story

Raw Story NBC Southern California Entertainment

NBC Southern California Entertainment Jurist

Jurist Reuters US Domestic

Reuters US Domestic The Babylon Bee

The Babylon Bee KPTV Fox 12 Oregon

KPTV Fox 12 Oregon